十房网讯 土地集中度接近五成、年度待开发面积占比高达93%、市场占有率超过40%、新增信贷额有选择地流向品牌企业……北京市房协近日发布的《北京房地产行业信用风险研究报告》显示,在新房成交量攀升、信贷放量之际,品牌房企们也开始抄底拿地,土地资源集中度凸显,市场占有率增大,相比之下,中小企业的负债率则居高不下。

事实上,随着楼市的回暖,目前各地新房成交量均不断上升,信贷放量逐步加大,但与之相反的是,国房景气指数、住宅新开工量、在建总量等却均有所下滑。业内人士分析,上述数据说明当下楼市回暖的利好仅被部分品牌企业获取,市场分化日益严重。随着调控的进行,行业内部两极分化趋势将进一步加深。

土地

十大房企掌控九成待开发面积

8月4日,房企龙头万科公布的7月简报显示,在刚刚过去的一个月,万科在上海、宁波、南昌、青岛、天津和西安6个城市拿地,净用地面积合计超过45万平方米,万科根据权益比例需支付金额超过30亿元;8月6日,龙湖公布的近期拿地情况显示:在过去的一个月时间,龙湖地产分别以总价26.24亿元竞得福建晋江G2012-13至18地块;经过395次竞价,以16.5亿元在大连拿下一块住宅用地,楼面价8767.3元/平方米;以总价42亿元底价竞得重庆北部新区四宗地块,总面积88万平方米,三次拿地支出总和接近85亿元。

此外,另一家龙头级房企保利地产(微博)(10.19,-0.44,-4.14%)7月至今也在济南、沈阳等地出手拿地,半月斩获土地储备达150万平方米,中海、金科、中信、绿地等也在过去的一个月里斩获不少土地储备,此前失手北京万柳地块的融创,也在天津拿下三宗宅地,并在上海与绿城联手以16.44亿元的价格拿下一宗地块……

“虽然近期出现了一些高价地,但都是由地块本身罕见的品质决定的,相对仍是少数,‘抄底’是目前品牌房企拿地的一大主旋律。”北京中原地产市场部研究总监张大伟表示,特别是7月以来,在全国土地市场上,品牌房企们一改此前沉默,在地方加大土地特别是优质地块供应的前提下,开始释放拿地冲动。

纵观上述品牌房企拿地情况,除个别项目外,大部分以底价成交为主,其中8月初,龙湖在重庆所拿四块地都是底价竞得;万科7月拿下的地块,也以底价成交为主;融创天津三地块也是底价取得;而诸如万科、保利等房企也表示会继续关注下半年土地市场机会,但不会高价拿地,更多的是“满足需求”。保利地产方面也曾表示,在持续斩获土地资源的情况下,未来还会重点关注住宅地块,中高端、刚需都会涉猎。

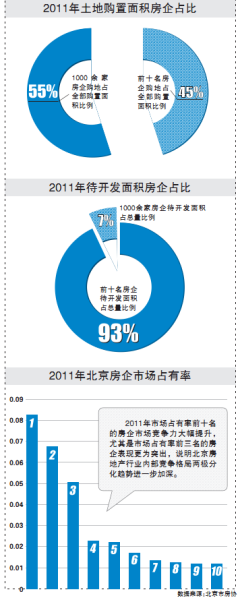

“事实上我们从五年前开始跟踪一些品牌房企的拿地情况,发现越是调控关口,品牌房企集中底价拿地的情况越突出。”北京市房协秘书长陈志告诉记者,根据房协过去五年跟踪的数据来看,万科、保利、中海等十大品牌房企在过去五年间拿地的集中度越来越突出,以北京市场为例,在1000多家在册房企中,十大品牌房企2011年拿地总量占北京住宅用地供应量的45%。

“今年的数据我们还在检测当中,但大的趋势是一样的,而且有越来越集中的态势。”负责为中房协和北京市房协提供监测数据的东方金城国际信用评估有限公司副总经理刘世平告诉记者,作为判断房地产企业经营情况四大数据之一,五成土地集中在十大房企手中,且有愈演愈烈的趋势,说明随着调控的深入,资源的集中度越发凸显,当下通过低价储备大量土地的开发商势必成为未来市场的主导者,进而会出现“强者愈强”现象。“我们目前的跟踪情况显示,以北京市场为例,十大房企手中握着的年度土地待开发面积总量已经占到整个市场比重的93%,换句话说,两年以后的供应超过九成集中在这10家当中。”刘世平判断,随着调控的深入,行业内部两极分化趋势进一步加深。

市场

品牌房企占有率加速攀升

不断集中的资源远不止土地一项,不断回暖的销售量和银行逐渐放松的信贷情况,让房地产市场另一大资源——资金开始集中流向部分企业。

根据已经公布的半年报显示,万科持有现金470.1亿元,较年初提高了37%,远高于短期借款和一年内到期长期借款的总和203.1亿元;在营业额方面,其营业收入达到了307.23亿元,同比上涨53.7%;在负债率方面,剔除预售账款,万科真实负债率只有39.3%,较去年末下降0.3个百分点。

从每股的现金流量来看,大部分企业数据相比一季度都有明显好转。万科在半年报中的每股现金流量为0.26元,而在一季度仅为0.12元;莱茵置业(4.06,-0.09,-2.17%)从一季度的0.1158元上涨到目前的0.4173元,其他品牌房企的资金情况也大多明显缓解。

张大伟告诉记者,今年1-2月,受春节影响,十大品牌房企的成交量亦陷入低谷。进入3月以来,由于节后刚性需求集中释放,再加上房企加快推盘节奏并广泛实行低价促销的策略,品牌房企的销售业绩开始逐渐回升。5-6月,保利、万科和中海三家房企连续两月单月销售金额都超过100亿元大关,成为市场佼佼者。6月,标杆房企的总销售额首次突破700亿元,创出历史新高。

资金

更多信贷倾向大房企

促使品牌房企现金流转好的,不仅仅在销售一项。来自国家统计局此前发布的数据显示,1-7月,房地产开发企业本年到位资金50832亿元,同比增长6.2%,增速比1-6月提高0.5个百分点。其中,国内贷款8723亿元,增长8.8%;自筹资金21284亿元,增长10.3%;其他资金20596亿元,增长2.8%。在其他资金中,定金及预收款12750亿元,增长5.5%;个人按揭贷款5094亿元,增长4.6%。

“信贷数据的攀升,让开发商在通过去库存化迅速改善资金链的同时,又多了一个筹资的渠道。”张大伟表示,尽管从统计局数据无法看出增加的信贷是否批向一些大型品牌房企,但不可否认,在市场资金链较紧的情况下,品牌房企获取贷款的能力远大于中小房企。

北京市银行业协会专职副会长李阳在出席由北京市房协和新浪乐居联合举办的品牌房企综合实力50强颁奖礼上也曾坦言,在审批信贷额度时,品牌房企获取率确实较高,且未来这种趋势依然会延续。

“总体上讲,品牌房企在推盘策略、产品定位以及销售策略等方面较前期均有所调整,让他们在本轮调控后,资金状况反而转好,加之宽松出的资金又通过各种渠道流向这些企业,拉大了它们与中小房企的差距。”陈志告诉记者,细看北京的数据可以发现,绝大部分卖得不错的楼盘都是品牌房企的低价楼盘,有的项目几乎是成本价销售。正是有了这种快速的去库存化,让品牌房企相对于其他企业争取了*有利的时机。“目前北京市房地产开发企业的资产负债率基本维持在72%以上,总体负债压力较大,相比而言,由于去库存化做得好,品牌房企真实负债情况尚佳,且由于手握土地储备和开发项目,偿还能力也比较不错。”

专家观点

资源集中加大调控难度

“从判断一个房地产企业很重要的几大指标——土地、市场占有率、资金状况、利润率、资产总额来看,本轮调控进行到现在,资源的集中度已经越来越突出。”北京市房协秘书长陈志指出,以北京市场为例,在册的1000余家房企中,随着土地、信贷、利润率等因素的越发集中,一些大型品牌房企的市场占有率越来越突出,尤其是市场占有率前三名的企业,有的单家市场份额接近10%,这说明整个房地产行业内部两极分化已经越来越凸显。

中投顾问宏观经济研究员白朋鸣指出,尽管经过两次降息,实际信贷环境有所放松,但对于中小房地产企业来说,融资渠道并没有拓宽,仍处于大量堵塞境地,加上包括限购令在内的一系列政策未能解除,进一步抑制了房地产市场的景气度,这一点从国家统计局发布的国房景气指数不断下滑也可知一二。“成交量在不断攀升、信贷总量也在放大,为何总体的开工量、在建总量、景气指数都在下滑,说明回暖仅仅在局部地区、局部项目甚至局部企业的项目,大部分企业的情况不是很好,甚至更糟。”

北京中原地产市场部研究总监张大伟也认为,随着资源集中度的不断攀升,相比于楼市调控*紧张的阶段,未来中小房地产企业面临的压力可能会更大,相反央企以及品牌房企的融资渠道相对更加广阔,现金储备更加充裕。“现在已经有了这个趋势,出于战略布局和快速扩张的需要,品牌房企在加大抄底土地市场的同时,也开始加大对中小房地产企业的收购力度。

不过究竟市场是否会因资源集中度的不断提高导致“寡头时代”的来临,目前业内仍存有争议。白朋鸣认为,尽管品牌房企加大土地储备和现金流量必然会增加自身规模,但是房地产市场不可能形成寡头垄断局面。一方面,中国的房地产市场容量极大,整体房地产**额数万亿元,而*大的房地产企业万科的**额不过几百亿元,仅占整体市场规模的1%左右。另一方面,房地产开发的地域性较强,即使是品牌房企也难以在地方上获得**优势。此外,中央政府对房地产的监管较为严厉,不会允许房地产市场出现寡头垄断现象。因此,类似于移动、联通、电信三分电信市场以及中石油(8.98,-0.02,-0.22%)、中石化、中海油三分石油市场的寡头垄断局面在房地产市场不可能出现。

但包括张大伟在内的多位业内人士则认为,随着品牌开发商市场占有率的不断攀升,话语权及资源集中度势必增加,即便是寡头时代不会形成,但品牌房企对于市场的掌控度肯定会加大,从市场充分竞争的角度看,并非好事;而从价格的调控来看,由于这些企业往往又不差钱,可能会在一定程度上影响市场价格的走势。“比如说,在历次调控中,率先降价的都是民企,品牌开发商往往都会绷到*后一刻。”张大伟分析表示。